MATERIALIDAD ESTRATÉGICA PARA LA SOSTENIBILIDAD EMPRESARIAL

- CREO Consultores

- 27 mar 2025

- 2 Min. de lectura

Actualizado: 31 mar 2025

El planeta se enfrenta a una triple crisis interconectada: el cambio climático, la pérdida de biodiversidad y la contaminación, que no solo amenazan la estabilidad de los ecosistemas, sino también la seguridad y el bienestar humano. En este contexto, las empresas deben reconocer su papel como actores activos dentro de un sistema interdependiente con el entorno, donde existe un flujo de doble vía: la organización depende del entorno y, a su vez, su gestión impacta el entorno en el que opera. Por lo tanto, es fundamental que las compañías integren prácticas sostenibles reconociendo su dependencia de la naturaleza.

Al hacerlo, las empresas no solo contribuyen a proteger el planeta y garantizar los derechos humanos, sino que también construyen una resiliencia a largo plazo. Esta capacidad se traduce en una ventaja competitiva que permite a las compañías mantener su viabilidad en el futuro, evitando la escasez de recursos y los conflictos derivados del uso excesivo de los mismos. En este sentido, la transición hacia modelos de negocio más sostenibles es una necesidad imperiosa para asegurar la continuidad y el éxito en un contexto dinámico.

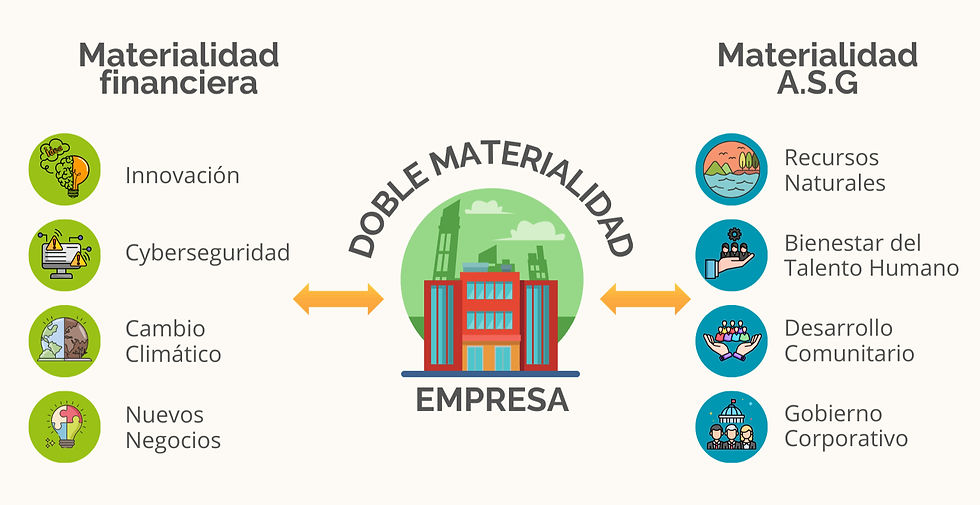

La doble materialidad o materialidad estratégica es un concepto clave en este contexto, ya que integra la evaluación de los impactos financieros y de sostenibilidad de una empresa, considerando tanto los riesgos y oportunidades internos como los impactos externos en la sociedad y el medio ambiente. Esto implica una visión integral que no solo contempla los impactos de las actividades empresariales en el marco ASG, sino que también pretende evidenciar el efecto que tienen las dinámicas del entorno en su rentabilidad financiera. Al aplicar la doble materialidad, las organizaciones pueden anticipar y mitigar riesgos financieros y reputacionales asociados con factores ambientales, sociales y de gobernanza (ASG), y mejorar la gestión de riesgos, la transparencia y la confianza.

Finalmente, esta perspectiva de doble vía se encuentra alineada con las regulaciones y expectativas de los proveedores de capital financiero, quienes son cada vez más conscientes de que los elementos vinculados a la sostenibilidad corporativa impactan el valor duradero de una compañía. Iniciativas como las normas NIIF S1 y NIIF S2 del Consejo de Normas Internacionales de Sostenibilidad (ISSB) reflejan esta tendencia, buscando promover la divulgación de información de alta calidad sobre la sostenibilidad corporativa en los mercados financieros a nivel mundial.

Referencias:

· Larsen, P. B., & Tararas, K. (2024). Enhancing the right to science: the triple planetary crisis and the need for comprehensive approaches. Frontiers in Sociology, 9, 1406640.

· Fonseca Ruiz, A. A., Siachica Peña, Y. A., Pillimue Trochez, F. J., Contreras Pimentel, S., Velásquez Murcia, A., & Cárdenas Medina, J. S. (2024). NIIF S1 y S2 de sostenibilidad y cambio climático, su aplicación en Colombia.

Comentarios